「対人サービス」充実のための「薬局DX(デジタルトランスフォーメーション)」推進

薬局の対人サービスを充実させるためには、「対物業務」を効率化することも重要です。

厚労省は薬局DX(デジタルトランスフォーメーション)を推進しており、オンライン服薬指導、リフィル処方箋、電子処方箋などの運用がスタートしています。こうしたデジタル化への対応力も、患者さまの利便性の観点で、薬局の差別化要因になると考えられます。

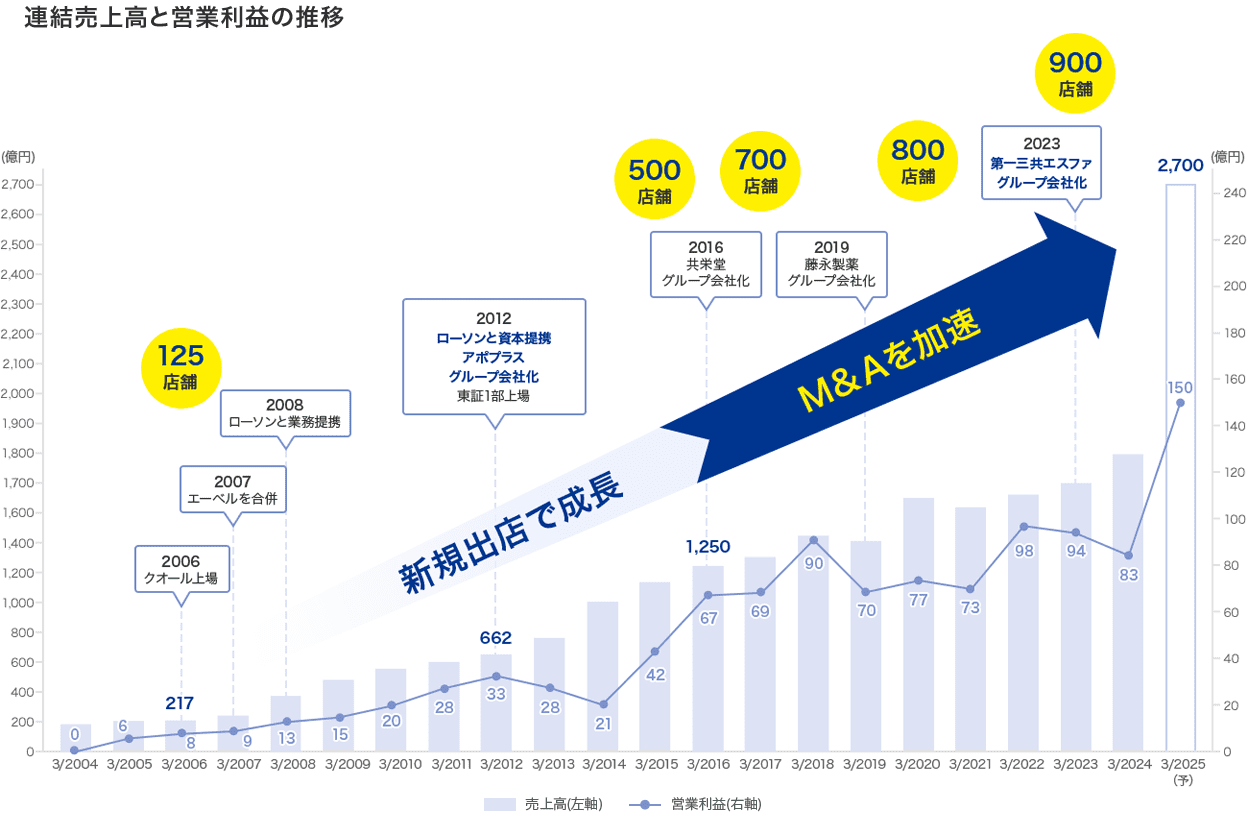

1993年にクオール薬局1号店(日本橋兜町)を出店以来、薬局事業は順調に店舗網を拡大してきました。2008年のローソンとの業務提携による新しいスタイルの店舗展開、積極的なM&Aを行い、拡大しています。

また、保険薬局以外の分野では、2012年にアポプラスステーションをグループ会社化しCSO事業に本格参入したほか、2019年に藤永製薬をグループ会社化し、製薬事業に進出しました。

さらに2024年4月より第一三共エスファがグループ会社となり、製薬事業は、コア事業である薬局事業に次ぐ事業規模となりました。

超高齢化を迎えて国民医療費の抑制が大きな課題であるわが国では、薬価・診療報酬改定など、保険薬局業界にとって厳しい環境が続いています。

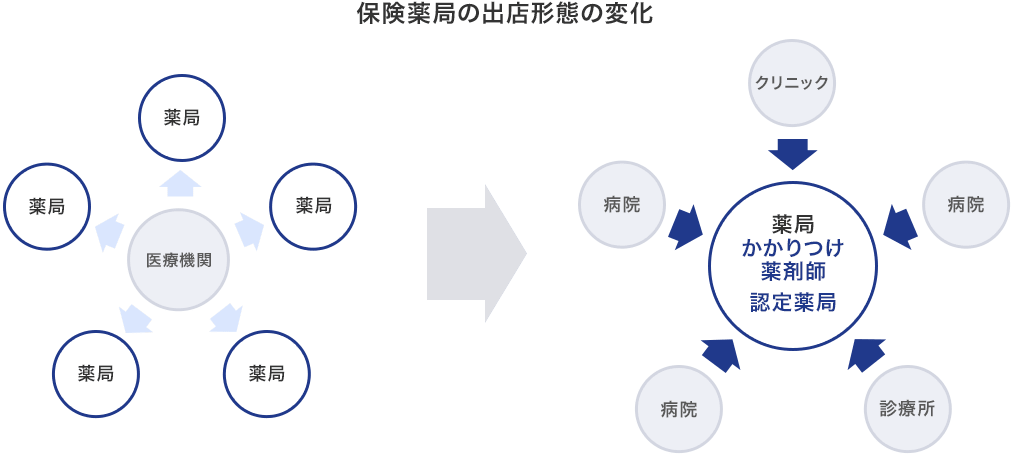

かつて薬剤師の主な業務は、お薬の計量や薬袋の作成、処方箋受取・保管といった薬中心の業務(対物業務)だと考えられていました。しかし、2015年に厚生労働省が公表した『患者のための薬局ビジョン』の基本的な考え方のなかで、「対物業務」から「対人業務」へのシフトが示され、一人ひとりの患者さまへのサポートをより充実した「かかりつけ薬局」への移行が進みつつあります。

また、2021年より、特定の機能を有する薬局として都道府県知事により認定を受ける「認定薬局制度」がスタートしました。認定薬局には、「地域連携薬局」と「専門医療機関連携薬局」の2種類があり、いずれも今後の薬局に求められる機能が具現化された薬局です。

これら「かかりつけ薬局」、「認定薬局制度」の制度創設によって、患者さまがご自身に適した対人サービスを提供する薬局を選択できるようになりました。今後は、患者さまが能動的に保険薬局を選ぶ時代となり、生活者の様々なニーズに対応できる薬局が生き残っていくと考えられます。

「対人サービス」充実のための「薬局DX(デジタルトランスフォーメーション)」推進

薬局の対人サービスを充実させるためには、「対物業務」を効率化することも重要です。

厚労省は薬局DX(デジタルトランスフォーメーション)を推進しており、オンライン服薬指導、リフィル処方箋、電子処方箋などの運用がスタートしています。こうしたデジタル化への対応力も、患者さまの利便性の観点で、薬局の差別化要因になると考えられます。

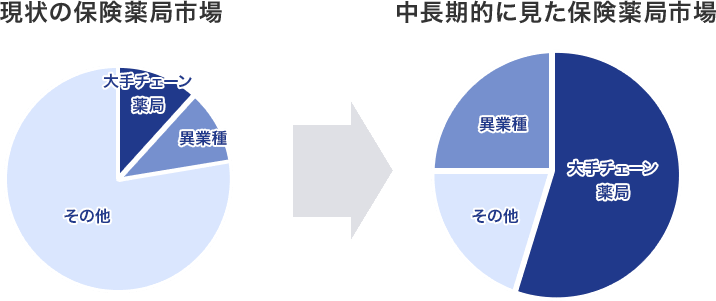

また、保険薬局は「かかりつけ薬局」、「認定薬局」として多様な医療ニーズへの対応が求められるようになり、今後は、当社を含む大手チェーンによる集約が進むとともに、スーパーマーケットやドラッグストア等の異業種からの参入が増加すると予想されます。

医薬品業界は、AIを含むデジタル技術の効果的な活用によって抗体医薬品等の専門性の高い新薬を開発し、収益を最大化するビジネスモデルへ変革を図っています。

しかし日本政府は、医療費抑制の手段の一つとして継続的な薬価引き下げを実施しており、新薬の開発に成功して認可が下りたとしても、期待するような利益を得られない恐れがあるなど、新薬開発の難易度は上昇しています。

そのような環境のもと、製薬会社の中では、新薬の開発に注力する企業や、長期収載品や後発医薬品の製造販売に注力する企業のように、経営資源を特定分野に集約させる動きがあります。

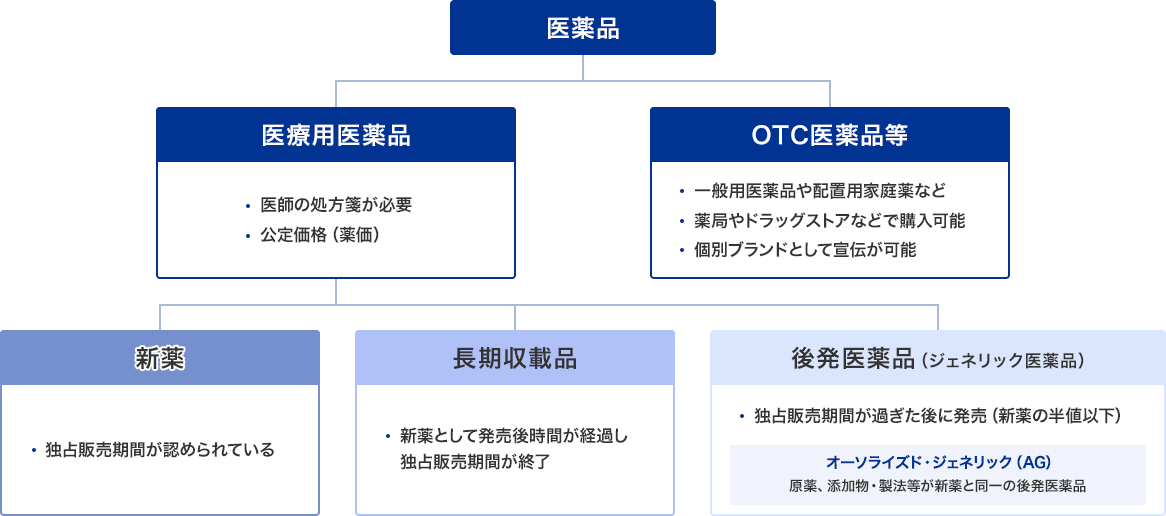

増大を続ける医療費を抑制し医療制度を維持するために、政府は、低価格な後発医薬品の普及を促進してきました。

現在、医薬品全体に占める後発医薬品のシェア(数量ベース)は約80%まで上昇しましたが、今後新たに金額ベースでの普及目標を設けることで、政府はさらなる使用促進に目指すとしています。

一方で、近年、後発医薬品の品質トラブルが発生したケースがあったことから、普及促進のみならず、後発医薬品メーカーに対して品質管理の徹底に向けた取り組みの強化が求められています。

2020年に一部の後発医薬品メーカーの不適性事件が発覚して以来、様々なメーカーで操業の一時停止や製品の自主回収が発生し、後発医薬品の供給不足が問題となりました。

この問題の遠因と考えられるのは「後発医薬品市場の急拡大」です。

後発医薬品の使用割合(数量シェア)は、2011年まで40%未満でしたが、医療費削減のために政府が強く使用を推進したことで、現在は約80%となっています。数多くの医薬品メーカーが後発医薬品の製造販売事業に算入しましたが、急激な市場拡大の一方で、製造や管理体制がおろそかになった会社があったと考えられています。

政府は、国民に必要な医薬品を安定的に供給するという観点から、「品質確保」及び「安定供給」に重点的に取り組んだ後発医薬品が生き残れるような施策を展開することにより、産業構造的な課題の解消を目指すとしています。